115.6億元并購過會!電子產業鏈:TCL科技收購華星半導體21%股權TCL科技

作者: 小王 2025-06-30 18:04:07

閱讀(95)

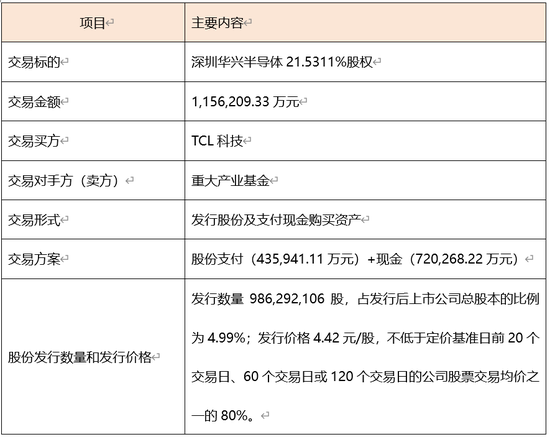

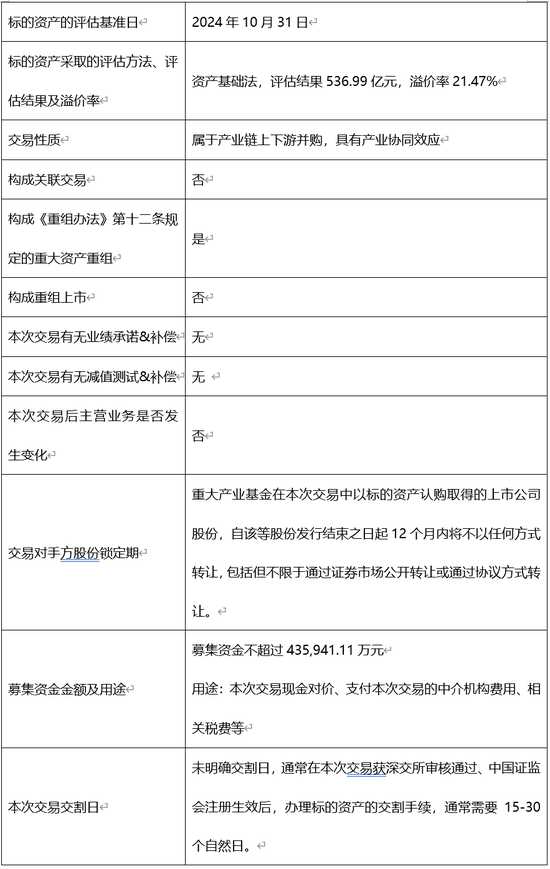

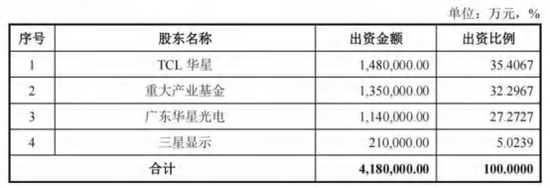

并購優塾產業鏈地圖2025年6月6日,深交所審批通過TCL科技(4.330,-0.01,-0.23%)擬通過發行股份及支付現金的方式,收購深圳市重大產業基金持有的深圳華星半導體21.5311%的股權。本次交易將以現金對價約72億元人民幣和股份對價約43.6億元人民幣的方式進行(合計115.6億元)。交易完成后,TCL科技對深圳華星半導體的持股比例將顯著提升,合計控制其84.2105%的股權。本次交易的標的資產深圳華星半導體100%股權評估結果為536.99億元,溢價率為21.47%。對應其2023年凈資產測算,PB為1.28倍(2023年收入219.02億元,凈利潤10.44億元,凈資產420.36億元)。從協同效應看,TCL科技聚焦半導體顯示業務、新能源光伏和半導體材料業務的核心主業發展。深圳華星半導體專注于大尺寸TFT-LCD顯示器件的生產、加工與銷售。其產品廣泛應用于電視機、商用顯示等領域,并為TCL電子、三星電子、小米、長虹、LG等國內外知名客戶提供穩定供貨。本次交易,TCL科技通過提升控股比例,能夠更好地協調研發、生產與銷售環節,形成“面板+終端”的協同效應,進一步確保面板供應穩定性,提升其公司競爭力。亮點1:鎖定稀缺資產通過收購,TCL科技對深圳華星半導體的持股比例從62.68%增至84.21%,顯著增強了對t6、t7兩條全球稀缺的G11代產線的控制力。

這兩條產線總投資892億元,占全球僅有的5條G10.5/11代線中的兩條,專攻65-98吋超大尺寸面板,掌握全球35%的大尺寸面板供應能力。同時,G11代線較主流G8.5代線具備碾壓性優勢。其單塊基板可切割8片75英寸或6片85英寸面板,材料利用率提升30%以上,98英寸面板成本降低40%,形成“以量換利”的護城河。

亮點2:結合此前收購的LGDisplay廣州工廠,重構供應鏈格局結合其收購的LGDisplay在華資產(斥資108億元收購,LGDCA8.5代線和LGDGZ模組廠),TCL華星LCD大尺寸面板市占率突破20%,躍居全球第二,承接LG原有國際客戶(三星、索尼等),打入高端供應鏈。

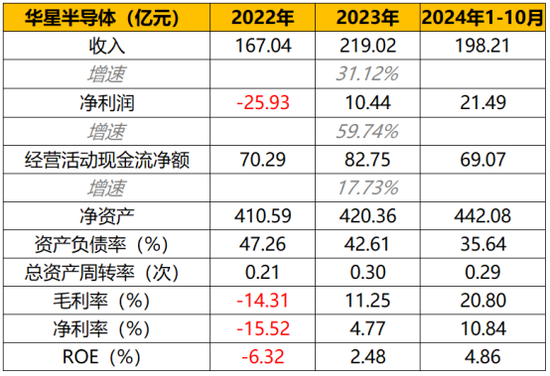

日韓產能退出后,中國大陸企業占據全球LCD面板超70%份額,行業周期性弱化,轉向“按需生產”的價值競爭。關于TCL科技的此次并購,幾個值得關注的問題有:1)標的資產深圳華興半導體產品主要為大尺寸TFT-LCD顯示器件,其采購方式分為直接向供應商進行采購和通過上市公司統一采購平臺香港華星進行采購,通過香港華星采購的交易價格“平進平出”。這種采購模式的必要合理性,其采購價格的公允性,是否符合行業慣例;2)報告期內標的資產收入分別為162.6億元、214.76億元、195.67億元;凈利潤分別為-25.93億元、10.44億元、21.49億元。2023年收入較2022年增長為32.04%,其收入大幅增長及凈利潤扭虧為盈的原因;3)報告期內標的資產毛利率分別為-14.31%、11.25%和20.8%,呈不斷增長趨勢,同行毛利率分別為-1.52%、10.98%、17.15%。

標的資產毛利率波動較大且高于同行平均水平的原因及合理性。(一)本次并購交易是由上市公司TCL科技,發行股份及支付現金的方式購買重大產業基金持有的深圳華星半導體21.5311%股權(對應注冊資本900,000萬元)并募集配套資金,交易作價115.62億元。

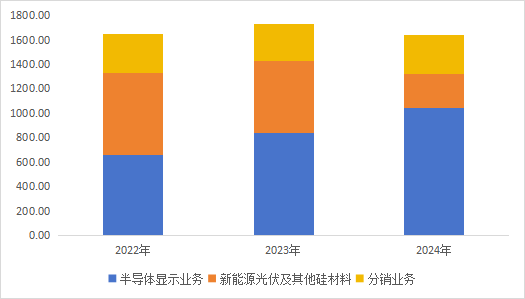

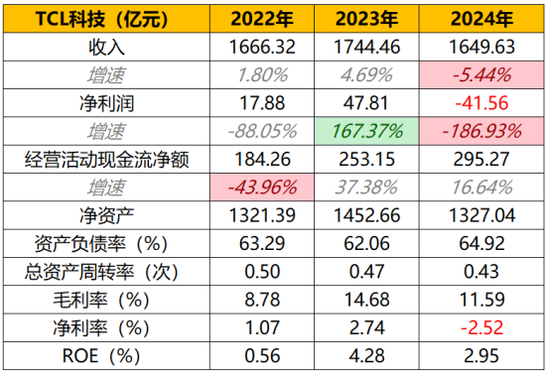

本次交易屬性屬于產業鏈上下游并購。(二)本次交易買方為上市公司TCL科技,目前公司不存在控股股東和實控人,其股權結構如下:TCL科技聚焦半導體顯示業務、新能源光伏和半導體材料業務的核心主業發展。其中,半導體顯示業務中:大尺寸領域,TCL華星發揮高世代線產能與客戶結構優勢,引領電視面板大尺寸化及高端化趨勢。2024年,電視面板業務55吋及以上尺寸產品面積占比提升至82%,65吋及以上占比提升至56%,85吋、98吋產品快速放量;公司電視面板市場份額穩居全球前二,其中55吋、65吋、75吋份額全球居首;商顯領域交互白板、廣告機等產品競爭力強化,份額居全球前三。中尺寸領域,t9產線按計劃推進產能爬坡和品牌客戶導入,6代LTPS產線加快業務結構調整。公司顯示器整體出貨排名提升至全球居首,其中電競顯示器市場份額全球居首;筆電和平板產品出貨量穩步增長,其中LTPS筆電和平板位列全球居首;車載領域緊抓大屏化與高端化趨勢,LTPS車載屏供貨多家頭部車企高端車型,出貨面積提升至全球第三。小尺寸領域,TCL華星聚焦高端市場,持續優化產品和客戶結構,柔性OLED產品出貨大幅增長。公司LTPS手機面板出貨量全球第二,柔性OLED手機面板市占率提升至全球第四。從收入結構來看,以半導體顯示業務為主。

2024年半導體顯示業務收入為1042億元,占比63.25%。

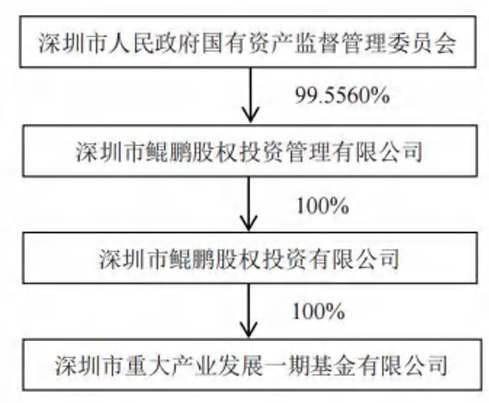

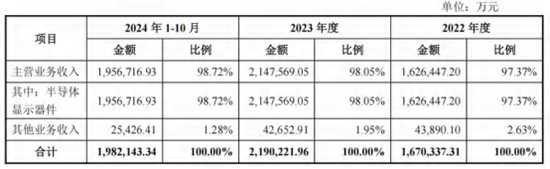

近期主要財務狀況如下:2023年其凈利潤大增是因為半導體顯示行業供需關系好轉,主流產品價格穩步提高;同時,新能源光伏行業需求保持增長,公司改善業務結構,盈利能力顯著改善。2024年營收、利潤紛紛下滑主要系新能源光伏及半導體材料業務受到沖擊,雖然全球光伏終端裝機保持增長,但主產業鏈各環節產能集中釋放,產品價格持續下降,全行業虧損。加上資產減值損失影響,其凈利潤虧損、凈利率為負。(三)本次交易賣方為深圳市重大產業基金,其控股股東為鯤鵬股權投資,持有100%股權,產權結構如下:(四)本次交易標的為深圳華星半導體21.5311%股權,無實控人,其控股股東為TCL華星,直接及間接合計持有62.67%的股權。其產權關系如下:深圳華星半導體產品主要為大尺寸TFT-LCD顯示器件(薄膜晶體管液晶顯示器件),主要應用于電視機、商顯等領域。產品主要銷售給全球TV行業大品牌客戶,如TCL電子、三星電子、小米、長虹、LGD、SONY等。2024年1-10月半導體顯示器件收入為195.67億元,占比98.72%。近期財務狀況如下:從財務數據來看,2022年其凈資產收益率為負,主要受凈利率影響。當期由于受地緣沖突等因素影響,主要市場顯示終端需求大幅下滑,面板價格跌至歷史低位;同時成本費用上升,導致凈利潤虧損。(五)本次并購,TCL科技與標的資產具有產業協同效應。本次交易前,上市公司TCL科技核心主業聚焦半導體顯示、新能源光伏發展。

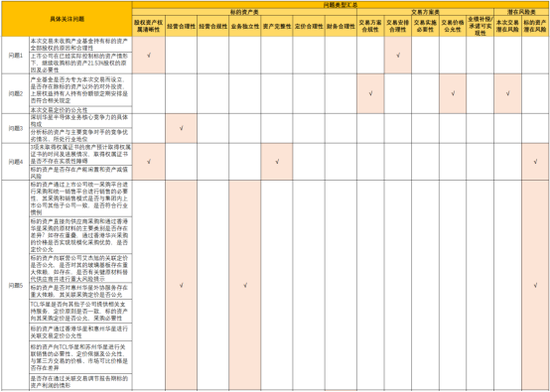

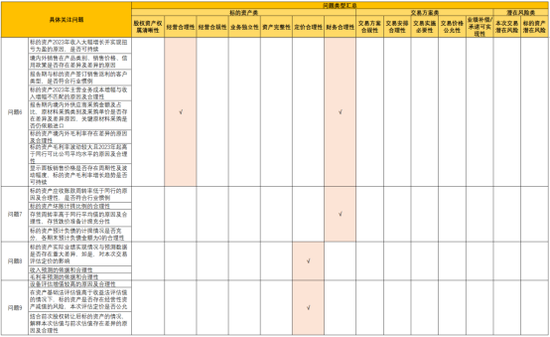

深圳華星半導體依托全球高世代顯示面板生產線,持續深耕大尺寸、超高清等高端顯示產品領域。主要從事大尺寸TFT-LCD顯示器件,包括TFT-LCD顯示器件和前端制程的半導體顯示配套材料。主要應用于電視機、商顯等領域。報告期內通過上市公司統一銷售平臺為TCL電子、三星電子、小米、長虹、LGD、Sony等國內外知名客戶穩定供貨。本次交易,一方面上市公司在深圳華興半導體的持股比例將得到提升,有利于進一步提升上市公司在優勢產線的占比。另一方面,有利于上市公司進一步突出主業領域的核心競爭力優勢,其行業領先地位進一步鞏固。(六)一般來說,監管層對并購問詢的問題主要可以分為三大類:交易類、標的資產類及潛在風險類。

交易類——如:交易實施的必要性、交易方案的合規性、交易安排的合理性、交易價格的公允性、業績承諾和補償的可實現性、交易后的資產整合等。

標的資產類——如:標的資產股權及權屬的清晰性、標的資產經營合理性、標的資產經營合規性、標的資產業務獨立性、標的資產的資產完整性、標的資產定價合理性、標的資產的財務合理性等。

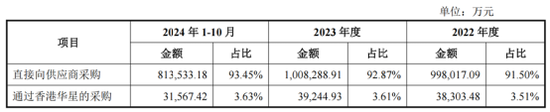

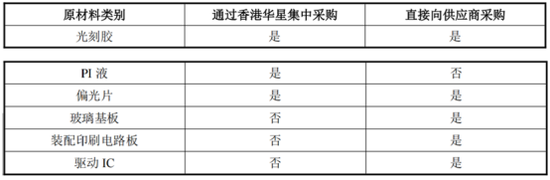

潛在風險類——如:本次交易的潛在風險(財務狀況、現金流影響等)、標的資產的潛在風險(同業競爭、關聯交易等)。我們根據監管層對TCL科技的問詢,整理了主要大類問題,匯總如下表所示。整體來看,問詢問題的權重集中在:1)標的資產的經營合理性(問題3、5、6)2)標的資產的財務合理性(問題6、7)針對上述問詢重點,我們展開來拆解一下監管問詢,以及TCL科技如何將問題逐一化解。(七)【問題1】本次收購標的深圳華星半導體產品主要為大尺寸TFT-LCD顯示器件,其采購方式分為直接向供應商進行采購和通過上市公司統一采購平臺香港華星進行采購,通過香港華星采購的交易價格“平進平出”;銷售方式主要通過上市公司統一銷售平臺公司向下游客戶銷售,其中香港華星為境外銷售平臺,惠州華星為境內銷售平臺。報告期內標的資產對TCL科技采購金額分別為9.62億元、7.77億元和5.74億元,占當期采購總額的比例分別為8.82%、7.16%和6.59%,TCL科技包括香港華星、惠州華星及其子公司。報告期內標的資產向惠州華星采購模組加工服務的金額為12.86億元、14.43億元和11.54億元,向香港華星采購原材料的金額為3.83億元、3.95億元和3.16億元,向TCL華星采購支持管理平臺、銷售及制造支持服務和顯示器件的金額為19.38億元、12.36億元和7.19億元,向聯營企業艾杰旭采購玻璃基板的金額為27.69億元、32.07億元、27.09億元;同時,標的資產對TCL科技的銷售金額分別為145.87億元、215.42億元、188.76億元,占當期收入比例為87.33%、98.36%、95.23%。報告期內標的資產除通過香港華星和惠州華星對終端客戶進行銷售,其他關聯銷售主要包括TCL華星、蘇州深圳華星半導體等。請回答,(1)標的資產通過上市公司統一采購平臺進行采購和統一銷售平臺進行銷售的必要性,其采購和銷售模式是否與集團內上市公司其他子公司一致,是否符合行業慣例;(2)標的資產直接向供應商采購和通過香港華星采購的原材料的主要類別是否存在差異?如存在重疊,通過香港華星采購的價格是否實現規模化采購優勢,是否定價公允;(3)標的資產向聯營公司艾杰旭的關聯定價是否公允,是否對其玻璃基板存在重大依賴;(4)標的資產是否對惠州華星外協服務存在重大依賴,其關聯采購定價是否公允;(5)是否存在通過關聯交易調節報告期標的資產利潤的情形。【回答1-1】標的資產通過上市公司統一采購平臺進行采購和統一銷售平臺進行銷售的必要性,其采購和銷售模式是否與集團內上市公司其他子公司一致,是否符合行業慣例報告期內,由于上市公司擁有多條液晶面板生產線,包括標的公司11代產線及TCL華星8.5代產線等,為滿足客戶多樣化采購要求及下游客戶對供應商集中管理的需求,統一管理客戶交互、提高管理效率,結合行業慣例,標的公司主要通過上市公司體系內統一銷售平臺公司進行銷售管理,其中香港華星作為TCL華星體系下的境外銷售主體,惠州華星作為TCL華星體系下的境內銷售主體。另外,標的公司作為專業的高世代面板生產線,持續構建安全高效的供應鏈體系。對于標的公司專用的材料或部件,標的公司以通過上市公司統一采購平臺對外采購為主。由上市公司采購平臺對外集中采購,有利于充分利用上市公司資源優勢及規模優勢,豐富供應鏈體系,保障供應鏈安全穩定,也有利于提高效率效益,提質增效。此外,上市公司體系內統一采購平臺和統一銷售平臺公司在外匯結算方面更具有優勢。因此,標的公司通過上市公司統一采購平臺進行采購及通過上市公司統一銷售平臺公司進行銷售具有必要性。【回答1-2】標的資產直接向供應商采購和通過香港華星采購的原材料的主要類別是否存在差異?如存在重疊,通過香港華興采購的價格是否實現規模化采購優勢,是否定價公允兩種采購模式下原材料的主要類別存在一定差異。報告期內,標的公司向供應商采購和通過香港華星采購原材料金額、占比以及類別情況如下:標的公司直接向供應商采購的原材料主要包括光刻膠、玻璃基板、偏光片、驅動IC、裝配印刷電路板,而通過香港華星集中采購的主要原材料為光刻膠、PI液、偏光片。報告期內,標的公司采購的主要原材料中僅光刻膠及偏光片同時通過兩種模式采購。從重疊的原材料類別來看:偏光片——標的公司主要向國內供應商采購偏光片,通過香港華星采購的占比較低。

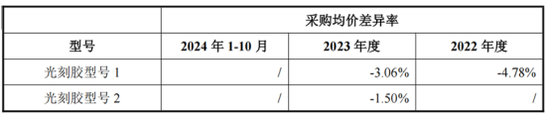

標的公司基于下游客戶偶發性需求,通過香港華星向境外供應商進口特定型號的偏光片,非基于規模化采購優勢。光刻膠——報告期內,“光刻膠型號1”在2022年、2023年存在直接向供應商采購情況,“光刻膠型號2”在2023年存在直接向供應商采購情況。

對比報告期內同一型號光刻膠,標的公司通過香港華星采購價格低于標的公司直接向供應商采購價格,通過香港華星采購具備一定規模化采購優勢。

標的公司通過TCL華星體系下的香港華星采購原材料的上游供應商,均與標的公司不存在關聯關系。同時采購實行“平進平出”定價原則,定價公允。同時,標的公司通過香港華星采購的原材料規格型號較多,無法查詢特殊型號的公開市場可比價格。

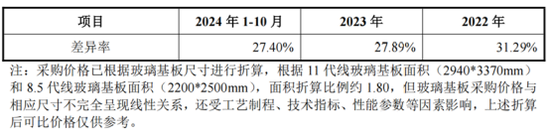

采購過程中,香港華星向上游無關聯供應商的采購價格系根據規格型號基于市場行情報價協商確定,兩種模式不采購價格不存在重大差異,具有公允性。【回答1-3】標的資產向聯營公司艾杰旭的關聯定價是否公允,是否對其玻璃基板存在重大依賴;報告期內,標的公司向艾杰旭僅采購11代線玻璃基板,由于全球已實現量產的11代線廠商除標的公司外、僅有京東方及夏普的10.5代線,而其采購價是各廠商核心商業機密,因此該類別玻璃基板暫無公開市場價格。報告期內,艾杰旭向標的公司銷售11代線玻璃基板,其控股股東AGC下屬企業向TCL華星銷售8.5代線玻璃基板,系基于市場化定價的非關聯交易。11代&8.5代線玻璃基本面積線性比例折算后采購價格如下圖。由于11代線玻璃基板對相關工藝制程、技術指標、性能參數等方面的要求更高,玻璃基板采購價格與相應尺寸不完全呈線性關系,標的公司采購艾杰旭11代線玻璃基板價格高于TCL華星采購8.5代線玻璃基板價格具有合理性。

標的公司的兩條產線是全球高世代的11代線,其生產投入的是目前zui大尺寸(3370mm×2940mm)的玻璃基板。艾杰旭生產的玻璃基板僅能供應11代線的顯示器件廠商。而全球已實現量產的11代線除標的公司外,京東方和夏普的10.5代線的玻璃基板主要由美國康寧公司供應。因此,標的公司是艾杰旭所生產的玻璃基板僅有的具有實際需求的客戶,標的公司與艾杰旭系互為重要伙伴關系。此外,自2009年TCL華星建設一期項目時,TCL華星已經和艾杰旭控股股東AGC開始合作。

后續AGC2011年和2015年分別在深圳光明建設玻璃基板研磨廠以及AGC惠州公司,為TCL華星的顯示面板產線提供配套的玻璃基板原板,保持良好穩定的合作關系。為進一步深化合作并保障合作穩定性,2017年艾杰旭由標的公司與AGC合資建立,其租賃標的公司廠房并將工廠通過連廊與標的公司工廠相接,對標的公司具有較高的依賴關系及較深的戰略合作關系。同時,如果未來標的公司進一步提高產線產能,艾杰旭也會對自身產線產能做相應調整,且調整后生產產品仍100%供貨給標的公司,雙方終止合作的可能性也較低。并且,基于供應安全的考慮,標的公司存在向其他玻璃基板供應商小批量導入驗證其產品的情況。因此標的公司與艾杰旭互為重要伙伴關系,不會對標的公司生產經營產生重大不利影響。【回答1-4】標的資產是否對惠州華星外協服務存在重大依賴,其關聯采購定價是否公允報告期內,標的資產向惠州華星采購模組加工服務的金額為……此外,本案的監管關注要點,還有標的資產關聯交易公允性、關聯交易對利潤影響、收入大幅增加的合理性、銷售返利問題、應收賬款壞賬計提、存貨周轉率、存貨跌價準備、標的資產估值方法選擇是否合理。

亮點1:鎖定稀缺資產通過收購,TCL科技對深圳華星半導體的持股比例從62.68%增至84.21%,顯著增強了對t6、t7兩條全球稀缺的G11代產線的控制力。

亮點1:鎖定稀缺資產通過收購,TCL科技對深圳華星半導體的持股比例從62.68%增至84.21%,顯著增強了對t6、t7兩條全球稀缺的G11代產線的控制力。 這兩條產線總投資892億元,占全球僅有的5條G10.5/11代線中的兩條,專攻65-98吋超大尺寸面板,掌握全球35%的大尺寸面板供應能力。同時,G11代線較主流G8.5代線具備碾壓性優勢。其單塊基板可切割8片75英寸或6片85英寸面板,材料利用率提升30%以上,98英寸面板成本降低40%,形成“以量換利”的護城河。

這兩條產線總投資892億元,占全球僅有的5條G10.5/11代線中的兩條,專攻65-98吋超大尺寸面板,掌握全球35%的大尺寸面板供應能力。同時,G11代線較主流G8.5代線具備碾壓性優勢。其單塊基板可切割8片75英寸或6片85英寸面板,材料利用率提升30%以上,98英寸面板成本降低40%,形成“以量換利”的護城河。 亮點2:結合此前收購的LGDisplay廣州工廠,重構供應鏈格局結合其收購的LGDisplay在華資產(斥資108億元收購,LGDCA8.5代線和LGDGZ模組廠),TCL華星LCD大尺寸面板市占率突破20%,躍居全球第二,承接LG原有國際客戶(三星、索尼等),打入高端供應鏈。

亮點2:結合此前收購的LGDisplay廣州工廠,重構供應鏈格局結合其收購的LGDisplay在華資產(斥資108億元收購,LGDCA8.5代線和LGDGZ模組廠),TCL華星LCD大尺寸面板市占率突破20%,躍居全球第二,承接LG原有國際客戶(三星、索尼等),打入高端供應鏈。 日韓產能退出后,中國大陸企業占據全球LCD面板超70%份額,行業周期性弱化,轉向“按需生產”的價值競爭。關于TCL科技的此次并購,幾個值得關注的問題有:1)標的資產深圳華興半導體產品主要為大尺寸TFT-LCD顯示器件,其采購方式分為直接向供應商進行采購和通過上市公司統一采購平臺香港華星進行采購,通過香港華星采購的交易價格“平進平出”。這種采購模式的必要合理性,其采購價格的公允性,是否符合行業慣例;2)報告期內標的資產收入分別為162.6億元、214.76億元、195.67億元;凈利潤分別為-25.93億元、10.44億元、21.49億元。2023年收入較2022年增長為32.04%,其收入大幅增長及凈利潤扭虧為盈的原因;3)報告期內標的資產毛利率分別為-14.31%、11.25%和20.8%,呈不斷增長趨勢,同行毛利率分別為-1.52%、10.98%、17.15%。

日韓產能退出后,中國大陸企業占據全球LCD面板超70%份額,行業周期性弱化,轉向“按需生產”的價值競爭。關于TCL科技的此次并購,幾個值得關注的問題有:1)標的資產深圳華興半導體產品主要為大尺寸TFT-LCD顯示器件,其采購方式分為直接向供應商進行采購和通過上市公司統一采購平臺香港華星進行采購,通過香港華星采購的交易價格“平進平出”。這種采購模式的必要合理性,其采購價格的公允性,是否符合行業慣例;2)報告期內標的資產收入分別為162.6億元、214.76億元、195.67億元;凈利潤分別為-25.93億元、10.44億元、21.49億元。2023年收入較2022年增長為32.04%,其收入大幅增長及凈利潤扭虧為盈的原因;3)報告期內標的資產毛利率分別為-14.31%、11.25%和20.8%,呈不斷增長趨勢,同行毛利率分別為-1.52%、10.98%、17.15%。 標的資產毛利率波動較大且高于同行平均水平的原因及合理性。(一)本次并購交易是由上市公司TCL科技,發行股份及支付現金的方式購買重大產業基金持有的深圳華星半導體21.5311%股權(對應注冊資本900,000萬元)并募集配套資金,交易作價115.62億元。

標的資產毛利率波動較大且高于同行平均水平的原因及合理性。(一)本次并購交易是由上市公司TCL科技,發行股份及支付現金的方式購買重大產業基金持有的深圳華星半導體21.5311%股權(對應注冊資本900,000萬元)并募集配套資金,交易作價115.62億元。 本次交易屬性屬于產業鏈上下游并購。(二)本次交易買方為上市公司TCL科技,目前公司不存在控股股東和實控人,其股權結構如下:TCL科技聚焦半導體顯示業務、新能源光伏和半導體材料業務的核心主業發展。其中,半導體顯示業務中:大尺寸領域,TCL華星發揮高世代線產能與客戶結構優勢,引領電視面板大尺寸化及高端化趨勢。2024年,電視面板業務55吋及以上尺寸產品面積占比提升至82%,65吋及以上占比提升至56%,85吋、98吋產品快速放量;公司電視面板市場份額穩居全球前二,其中55吋、65吋、75吋份額全球居首;商顯領域交互白板、廣告機等產品競爭力強化,份額居全球前三。中尺寸領域,t9產線按計劃推進產能爬坡和品牌客戶導入,6代LTPS產線加快業務結構調整。公司顯示器整體出貨排名提升至全球居首,其中電競顯示器市場份額全球居首;筆電和平板產品出貨量穩步增長,其中LTPS筆電和平板位列全球居首;車載領域緊抓大屏化與高端化趨勢,LTPS車載屏供貨多家頭部車企高端車型,出貨面積提升至全球第三。小尺寸領域,TCL華星聚焦高端市場,持續優化產品和客戶結構,柔性OLED產品出貨大幅增長。公司LTPS手機面板出貨量全球第二,柔性OLED手機面板市占率提升至全球第四。從收入結構來看,以半導體顯示業務為主。

本次交易屬性屬于產業鏈上下游并購。(二)本次交易買方為上市公司TCL科技,目前公司不存在控股股東和實控人,其股權結構如下:TCL科技聚焦半導體顯示業務、新能源光伏和半導體材料業務的核心主業發展。其中,半導體顯示業務中:大尺寸領域,TCL華星發揮高世代線產能與客戶結構優勢,引領電視面板大尺寸化及高端化趨勢。2024年,電視面板業務55吋及以上尺寸產品面積占比提升至82%,65吋及以上占比提升至56%,85吋、98吋產品快速放量;公司電視面板市場份額穩居全球前二,其中55吋、65吋、75吋份額全球居首;商顯領域交互白板、廣告機等產品競爭力強化,份額居全球前三。中尺寸領域,t9產線按計劃推進產能爬坡和品牌客戶導入,6代LTPS產線加快業務結構調整。公司顯示器整體出貨排名提升至全球居首,其中電競顯示器市場份額全球居首;筆電和平板產品出貨量穩步增長,其中LTPS筆電和平板位列全球居首;車載領域緊抓大屏化與高端化趨勢,LTPS車載屏供貨多家頭部車企高端車型,出貨面積提升至全球第三。小尺寸領域,TCL華星聚焦高端市場,持續優化產品和客戶結構,柔性OLED產品出貨大幅增長。公司LTPS手機面板出貨量全球第二,柔性OLED手機面板市占率提升至全球第四。從收入結構來看,以半導體顯示業務為主。 2024年半導體顯示業務收入為1042億元,占比63.25%。

2024年半導體顯示業務收入為1042億元,占比63.25%。 近期主要財務狀況如下:2023年其凈利潤大增是因為半導體顯示行業供需關系好轉,主流產品價格穩步提高;同時,新能源光伏行業需求保持增長,公司改善業務結構,盈利能力顯著改善。2024年營收、利潤紛紛下滑主要系新能源光伏及半導體材料業務受到沖擊,雖然全球光伏終端裝機保持增長,但主產業鏈各環節產能集中釋放,產品價格持續下降,全行業虧損。加上資產減值損失影響,其凈利潤虧損、凈利率為負。(三)本次交易賣方為深圳市重大產業基金,其控股股東為鯤鵬股權投資,持有100%股權,產權結構如下:(四)本次交易標的為深圳華星半導體21.5311%股權,無實控人,其控股股東為TCL華星,直接及間接合計持有62.67%的股權。其產權關系如下:深圳華星半導體產品主要為大尺寸TFT-LCD顯示器件(薄膜晶體管液晶顯示器件),主要應用于電視機、商顯等領域。產品主要銷售給全球TV行業大品牌客戶,如TCL電子、三星電子、小米、長虹、LGD、SONY等。2024年1-10月半導體顯示器件收入為195.67億元,占比98.72%。近期財務狀況如下:從財務數據來看,2022年其凈資產收益率為負,主要受凈利率影響。當期由于受地緣沖突等因素影響,主要市場顯示終端需求大幅下滑,面板價格跌至歷史低位;同時成本費用上升,導致凈利潤虧損。(五)本次并購,TCL科技與標的資產具有產業協同效應。本次交易前,上市公司TCL科技核心主業聚焦半導體顯示、新能源光伏發展。

近期主要財務狀況如下:2023年其凈利潤大增是因為半導體顯示行業供需關系好轉,主流產品價格穩步提高;同時,新能源光伏行業需求保持增長,公司改善業務結構,盈利能力顯著改善。2024年營收、利潤紛紛下滑主要系新能源光伏及半導體材料業務受到沖擊,雖然全球光伏終端裝機保持增長,但主產業鏈各環節產能集中釋放,產品價格持續下降,全行業虧損。加上資產減值損失影響,其凈利潤虧損、凈利率為負。(三)本次交易賣方為深圳市重大產業基金,其控股股東為鯤鵬股權投資,持有100%股權,產權結構如下:(四)本次交易標的為深圳華星半導體21.5311%股權,無實控人,其控股股東為TCL華星,直接及間接合計持有62.67%的股權。其產權關系如下:深圳華星半導體產品主要為大尺寸TFT-LCD顯示器件(薄膜晶體管液晶顯示器件),主要應用于電視機、商顯等領域。產品主要銷售給全球TV行業大品牌客戶,如TCL電子、三星電子、小米、長虹、LGD、SONY等。2024年1-10月半導體顯示器件收入為195.67億元,占比98.72%。近期財務狀況如下:從財務數據來看,2022年其凈資產收益率為負,主要受凈利率影響。當期由于受地緣沖突等因素影響,主要市場顯示終端需求大幅下滑,面板價格跌至歷史低位;同時成本費用上升,導致凈利潤虧損。(五)本次并購,TCL科技與標的資產具有產業協同效應。本次交易前,上市公司TCL科技核心主業聚焦半導體顯示、新能源光伏發展。 深圳華星半導體依托全球高世代顯示面板生產線,持續深耕大尺寸、超高清等高端顯示產品領域。主要從事大尺寸TFT-LCD顯示器件,包括TFT-LCD顯示器件和前端制程的半導體顯示配套材料。主要應用于電視機、商顯等領域。報告期內通過上市公司統一銷售平臺為TCL電子、三星電子、小米、長虹、LGD、Sony等國內外知名客戶穩定供貨。本次交易,一方面上市公司在深圳華興半導體的持股比例將得到提升,有利于進一步提升上市公司在優勢產線的占比。另一方面,有利于上市公司進一步突出主業領域的核心競爭力優勢,其行業領先地位進一步鞏固。(六)一般來說,監管層對并購問詢的問題主要可以分為三大類:交易類、標的資產類及潛在風險類。

深圳華星半導體依托全球高世代顯示面板生產線,持續深耕大尺寸、超高清等高端顯示產品領域。主要從事大尺寸TFT-LCD顯示器件,包括TFT-LCD顯示器件和前端制程的半導體顯示配套材料。主要應用于電視機、商顯等領域。報告期內通過上市公司統一銷售平臺為TCL電子、三星電子、小米、長虹、LGD、Sony等國內外知名客戶穩定供貨。本次交易,一方面上市公司在深圳華興半導體的持股比例將得到提升,有利于進一步提升上市公司在優勢產線的占比。另一方面,有利于上市公司進一步突出主業領域的核心競爭力優勢,其行業領先地位進一步鞏固。(六)一般來說,監管層對并購問詢的問題主要可以分為三大類:交易類、標的資產類及潛在風險類。 交易類——如:交易實施的必要性、交易方案的合規性、交易安排的合理性、交易價格的公允性、業績承諾和補償的可實現性、交易后的資產整合等。

交易類——如:交易實施的必要性、交易方案的合規性、交易安排的合理性、交易價格的公允性、業績承諾和補償的可實現性、交易后的資產整合等。 標的資產類——如:標的資產股權及權屬的清晰性、標的資產經營合理性、標的資產經營合規性、標的資產業務獨立性、標的資產的資產完整性、標的資產定價合理性、標的資產的財務合理性等。

標的資產類——如:標的資產股權及權屬的清晰性、標的資產經營合理性、標的資產經營合規性、標的資產業務獨立性、標的資產的資產完整性、標的資產定價合理性、標的資產的財務合理性等。 潛在風險類——如:本次交易的潛在風險(財務狀況、現金流影響等)、標的資產的潛在風險(同業競爭、關聯交易等)。我們根據監管層對TCL科技的問詢,整理了主要大類問題,匯總如下表所示。整體來看,問詢問題的權重集中在:1)標的資產的經營合理性(問題3、5、6)2)標的資產的財務合理性(問題6、7)針對上述問詢重點,我們展開來拆解一下監管問詢,以及TCL科技如何將問題逐一化解。(七)【問題1】本次收購標的深圳華星半導體產品主要為大尺寸TFT-LCD顯示器件,其采購方式分為直接向供應商進行采購和通過上市公司統一采購平臺香港華星進行采購,通過香港華星采購的交易價格“平進平出”;銷售方式主要通過上市公司統一銷售平臺公司向下游客戶銷售,其中香港華星為境外銷售平臺,惠州華星為境內銷售平臺。報告期內標的資產對TCL科技采購金額分別為9.62億元、7.77億元和5.74億元,占當期采購總額的比例分別為8.82%、7.16%和6.59%,TCL科技包括香港華星、惠州華星及其子公司。報告期內標的資產向惠州華星采購模組加工服務的金額為12.86億元、14.43億元和11.54億元,向香港華星采購原材料的金額為3.83億元、3.95億元和3.16億元,向TCL華星采購支持管理平臺、銷售及制造支持服務和顯示器件的金額為19.38億元、12.36億元和7.19億元,向聯營企業艾杰旭采購玻璃基板的金額為27.69億元、32.07億元、27.09億元;同時,標的資產對TCL科技的銷售金額分別為145.87億元、215.42億元、188.76億元,占當期收入比例為87.33%、98.36%、95.23%。報告期內標的資產除通過香港華星和惠州華星對終端客戶進行銷售,其他關聯銷售主要包括TCL華星、蘇州深圳華星半導體等。請回答,(1)標的資產通過上市公司統一采購平臺進行采購和統一銷售平臺進行銷售的必要性,其采購和銷售模式是否與集團內上市公司其他子公司一致,是否符合行業慣例;(2)標的資產直接向供應商采購和通過香港華星采購的原材料的主要類別是否存在差異?如存在重疊,通過香港華星采購的價格是否實現規模化采購優勢,是否定價公允;(3)標的資產向聯營公司艾杰旭的關聯定價是否公允,是否對其玻璃基板存在重大依賴;(4)標的資產是否對惠州華星外協服務存在重大依賴,其關聯采購定價是否公允;(5)是否存在通過關聯交易調節報告期標的資產利潤的情形。【回答1-1】標的資產通過上市公司統一采購平臺進行采購和統一銷售平臺進行銷售的必要性,其采購和銷售模式是否與集團內上市公司其他子公司一致,是否符合行業慣例報告期內,由于上市公司擁有多條液晶面板生產線,包括標的公司11代產線及TCL華星8.5代產線等,為滿足客戶多樣化采購要求及下游客戶對供應商集中管理的需求,統一管理客戶交互、提高管理效率,結合行業慣例,標的公司主要通過上市公司體系內統一銷售平臺公司進行銷售管理,其中香港華星作為TCL華星體系下的境外銷售主體,惠州華星作為TCL華星體系下的境內銷售主體。另外,標的公司作為專業的高世代面板生產線,持續構建安全高效的供應鏈體系。對于標的公司專用的材料或部件,標的公司以通過上市公司統一采購平臺對外采購為主。由上市公司采購平臺對外集中采購,有利于充分利用上市公司資源優勢及規模優勢,豐富供應鏈體系,保障供應鏈安全穩定,也有利于提高效率效益,提質增效。此外,上市公司體系內統一采購平臺和統一銷售平臺公司在外匯結算方面更具有優勢。因此,標的公司通過上市公司統一采購平臺進行采購及通過上市公司統一銷售平臺公司進行銷售具有必要性。【回答1-2】標的資產直接向供應商采購和通過香港華星采購的原材料的主要類別是否存在差異?如存在重疊,通過香港華興采購的價格是否實現規模化采購優勢,是否定價公允兩種采購模式下原材料的主要類別存在一定差異。報告期內,標的公司向供應商采購和通過香港華星采購原材料金額、占比以及類別情況如下:標的公司直接向供應商采購的原材料主要包括光刻膠、玻璃基板、偏光片、驅動IC、裝配印刷電路板,而通過香港華星集中采購的主要原材料為光刻膠、PI液、偏光片。報告期內,標的公司采購的主要原材料中僅光刻膠及偏光片同時通過兩種模式采購。從重疊的原材料類別來看:偏光片——標的公司主要向國內供應商采購偏光片,通過香港華星采購的占比較低。

潛在風險類——如:本次交易的潛在風險(財務狀況、現金流影響等)、標的資產的潛在風險(同業競爭、關聯交易等)。我們根據監管層對TCL科技的問詢,整理了主要大類問題,匯總如下表所示。整體來看,問詢問題的權重集中在:1)標的資產的經營合理性(問題3、5、6)2)標的資產的財務合理性(問題6、7)針對上述問詢重點,我們展開來拆解一下監管問詢,以及TCL科技如何將問題逐一化解。(七)【問題1】本次收購標的深圳華星半導體產品主要為大尺寸TFT-LCD顯示器件,其采購方式分為直接向供應商進行采購和通過上市公司統一采購平臺香港華星進行采購,通過香港華星采購的交易價格“平進平出”;銷售方式主要通過上市公司統一銷售平臺公司向下游客戶銷售,其中香港華星為境外銷售平臺,惠州華星為境內銷售平臺。報告期內標的資產對TCL科技采購金額分別為9.62億元、7.77億元和5.74億元,占當期采購總額的比例分別為8.82%、7.16%和6.59%,TCL科技包括香港華星、惠州華星及其子公司。報告期內標的資產向惠州華星采購模組加工服務的金額為12.86億元、14.43億元和11.54億元,向香港華星采購原材料的金額為3.83億元、3.95億元和3.16億元,向TCL華星采購支持管理平臺、銷售及制造支持服務和顯示器件的金額為19.38億元、12.36億元和7.19億元,向聯營企業艾杰旭采購玻璃基板的金額為27.69億元、32.07億元、27.09億元;同時,標的資產對TCL科技的銷售金額分別為145.87億元、215.42億元、188.76億元,占當期收入比例為87.33%、98.36%、95.23%。報告期內標的資產除通過香港華星和惠州華星對終端客戶進行銷售,其他關聯銷售主要包括TCL華星、蘇州深圳華星半導體等。請回答,(1)標的資產通過上市公司統一采購平臺進行采購和統一銷售平臺進行銷售的必要性,其采購和銷售模式是否與集團內上市公司其他子公司一致,是否符合行業慣例;(2)標的資產直接向供應商采購和通過香港華星采購的原材料的主要類別是否存在差異?如存在重疊,通過香港華星采購的價格是否實現規模化采購優勢,是否定價公允;(3)標的資產向聯營公司艾杰旭的關聯定價是否公允,是否對其玻璃基板存在重大依賴;(4)標的資產是否對惠州華星外協服務存在重大依賴,其關聯采購定價是否公允;(5)是否存在通過關聯交易調節報告期標的資產利潤的情形。【回答1-1】標的資產通過上市公司統一采購平臺進行采購和統一銷售平臺進行銷售的必要性,其采購和銷售模式是否與集團內上市公司其他子公司一致,是否符合行業慣例報告期內,由于上市公司擁有多條液晶面板生產線,包括標的公司11代產線及TCL華星8.5代產線等,為滿足客戶多樣化采購要求及下游客戶對供應商集中管理的需求,統一管理客戶交互、提高管理效率,結合行業慣例,標的公司主要通過上市公司體系內統一銷售平臺公司進行銷售管理,其中香港華星作為TCL華星體系下的境外銷售主體,惠州華星作為TCL華星體系下的境內銷售主體。另外,標的公司作為專業的高世代面板生產線,持續構建安全高效的供應鏈體系。對于標的公司專用的材料或部件,標的公司以通過上市公司統一采購平臺對外采購為主。由上市公司采購平臺對外集中采購,有利于充分利用上市公司資源優勢及規模優勢,豐富供應鏈體系,保障供應鏈安全穩定,也有利于提高效率效益,提質增效。此外,上市公司體系內統一采購平臺和統一銷售平臺公司在外匯結算方面更具有優勢。因此,標的公司通過上市公司統一采購平臺進行采購及通過上市公司統一銷售平臺公司進行銷售具有必要性。【回答1-2】標的資產直接向供應商采購和通過香港華星采購的原材料的主要類別是否存在差異?如存在重疊,通過香港華興采購的價格是否實現規模化采購優勢,是否定價公允兩種采購模式下原材料的主要類別存在一定差異。報告期內,標的公司向供應商采購和通過香港華星采購原材料金額、占比以及類別情況如下:標的公司直接向供應商采購的原材料主要包括光刻膠、玻璃基板、偏光片、驅動IC、裝配印刷電路板,而通過香港華星集中采購的主要原材料為光刻膠、PI液、偏光片。報告期內,標的公司采購的主要原材料中僅光刻膠及偏光片同時通過兩種模式采購。從重疊的原材料類別來看:偏光片——標的公司主要向國內供應商采購偏光片,通過香港華星采購的占比較低。 標的公司基于下游客戶偶發性需求,通過香港華星向境外供應商進口特定型號的偏光片,非基于規模化采購優勢。光刻膠——報告期內,“光刻膠型號1”在2022年、2023年存在直接向供應商采購情況,“光刻膠型號2”在2023年存在直接向供應商采購情況。

標的公司基于下游客戶偶發性需求,通過香港華星向境外供應商進口特定型號的偏光片,非基于規模化采購優勢。光刻膠——報告期內,“光刻膠型號1”在2022年、2023年存在直接向供應商采購情況,“光刻膠型號2”在2023年存在直接向供應商采購情況。 對比報告期內同一型號光刻膠,標的公司通過香港華星采購價格低于標的公司直接向供應商采購價格,通過香港華星采購具備一定規模化采購優勢。

對比報告期內同一型號光刻膠,標的公司通過香港華星采購價格低于標的公司直接向供應商采購價格,通過香港華星采購具備一定規模化采購優勢。 標的公司通過TCL華星體系下的香港華星采購原材料的上游供應商,均與標的公司不存在關聯關系。同時采購實行“平進平出”定價原則,定價公允。同時,標的公司通過香港華星采購的原材料規格型號較多,無法查詢特殊型號的公開市場可比價格。

標的公司通過TCL華星體系下的香港華星采購原材料的上游供應商,均與標的公司不存在關聯關系。同時采購實行“平進平出”定價原則,定價公允。同時,標的公司通過香港華星采購的原材料規格型號較多,無法查詢特殊型號的公開市場可比價格。 采購過程中,香港華星向上游無關聯供應商的采購價格系根據規格型號基于市場行情報價協商確定,兩種模式不采購價格不存在重大差異,具有公允性。【回答1-3】標的資產向聯營公司艾杰旭的關聯定價是否公允,是否對其玻璃基板存在重大依賴;報告期內,標的公司向艾杰旭僅采購11代線玻璃基板,由于全球已實現量產的11代線廠商除標的公司外、僅有京東方及夏普的10.5代線,而其采購價是各廠商核心商業機密,因此該類別玻璃基板暫無公開市場價格。報告期內,艾杰旭向標的公司銷售11代線玻璃基板,其控股股東AGC下屬企業向TCL華星銷售8.5代線玻璃基板,系基于市場化定價的非關聯交易。11代&8.5代線玻璃基本面積線性比例折算后采購價格如下圖。由于11代線玻璃基板對相關工藝制程、技術指標、性能參數等方面的要求更高,玻璃基板采購價格與相應尺寸不完全呈線性關系,標的公司采購艾杰旭11代線玻璃基板價格高于TCL華星采購8.5代線玻璃基板價格具有合理性。

采購過程中,香港華星向上游無關聯供應商的采購價格系根據規格型號基于市場行情報價協商確定,兩種模式不采購價格不存在重大差異,具有公允性。【回答1-3】標的資產向聯營公司艾杰旭的關聯定價是否公允,是否對其玻璃基板存在重大依賴;報告期內,標的公司向艾杰旭僅采購11代線玻璃基板,由于全球已實現量產的11代線廠商除標的公司外、僅有京東方及夏普的10.5代線,而其采購價是各廠商核心商業機密,因此該類別玻璃基板暫無公開市場價格。報告期內,艾杰旭向標的公司銷售11代線玻璃基板,其控股股東AGC下屬企業向TCL華星銷售8.5代線玻璃基板,系基于市場化定價的非關聯交易。11代&8.5代線玻璃基本面積線性比例折算后采購價格如下圖。由于11代線玻璃基板對相關工藝制程、技術指標、性能參數等方面的要求更高,玻璃基板采購價格與相應尺寸不完全呈線性關系,標的公司采購艾杰旭11代線玻璃基板價格高于TCL華星采購8.5代線玻璃基板價格具有合理性。 標的公司的兩條產線是全球高世代的11代線,其生產投入的是目前zui大尺寸(3370mm×2940mm)的玻璃基板。艾杰旭生產的玻璃基板僅能供應11代線的顯示器件廠商。而全球已實現量產的11代線除標的公司外,京東方和夏普的10.5代線的玻璃基板主要由美國康寧公司供應。因此,標的公司是艾杰旭所生產的玻璃基板僅有的具有實際需求的客戶,標的公司與艾杰旭系互為重要伙伴關系。此外,自2009年TCL華星建設一期項目時,TCL華星已經和艾杰旭控股股東AGC開始合作。

標的公司的兩條產線是全球高世代的11代線,其生產投入的是目前zui大尺寸(3370mm×2940mm)的玻璃基板。艾杰旭生產的玻璃基板僅能供應11代線的顯示器件廠商。而全球已實現量產的11代線除標的公司外,京東方和夏普的10.5代線的玻璃基板主要由美國康寧公司供應。因此,標的公司是艾杰旭所生產的玻璃基板僅有的具有實際需求的客戶,標的公司與艾杰旭系互為重要伙伴關系。此外,自2009年TCL華星建設一期項目時,TCL華星已經和艾杰旭控股股東AGC開始合作。 后續AGC2011年和2015年分別在深圳光明建設玻璃基板研磨廠以及AGC惠州公司,為TCL華星的顯示面板產線提供配套的玻璃基板原板,保持良好穩定的合作關系。為進一步深化合作并保障合作穩定性,2017年艾杰旭由標的公司與AGC合資建立,其租賃標的公司廠房并將工廠通過連廊與標的公司工廠相接,對標的公司具有較高的依賴關系及較深的戰略合作關系。同時,如果未來標的公司進一步提高產線產能,艾杰旭也會對自身產線產能做相應調整,且調整后生產產品仍100%供貨給標的公司,雙方終止合作的可能性也較低。并且,基于供應安全的考慮,標的公司存在向其他玻璃基板供應商小批量導入驗證其產品的情況。因此標的公司與艾杰旭互為重要伙伴關系,不會對標的公司生產經營產生重大不利影響。【回答1-4】標的資產是否對惠州華星外協服務存在重大依賴,其關聯采購定價是否公允報告期內,標的資產向惠州華星采購模組加工服務的金額為……此外,本案的監管關注要點,還有標的資產關聯交易公允性、關聯交易對利潤影響、收入大幅增加的合理性、銷售返利問題、應收賬款壞賬計提、存貨周轉率、存貨跌價準備、標的資產估值方法選擇是否合理。

后續AGC2011年和2015年分別在深圳光明建設玻璃基板研磨廠以及AGC惠州公司,為TCL華星的顯示面板產線提供配套的玻璃基板原板,保持良好穩定的合作關系。為進一步深化合作并保障合作穩定性,2017年艾杰旭由標的公司與AGC合資建立,其租賃標的公司廠房并將工廠通過連廊與標的公司工廠相接,對標的公司具有較高的依賴關系及較深的戰略合作關系。同時,如果未來標的公司進一步提高產線產能,艾杰旭也會對自身產線產能做相應調整,且調整后生產產品仍100%供貨給標的公司,雙方終止合作的可能性也較低。并且,基于供應安全的考慮,標的公司存在向其他玻璃基板供應商小批量導入驗證其產品的情況。因此標的公司與艾杰旭互為重要伙伴關系,不會對標的公司生產經營產生重大不利影響。【回答1-4】標的資產是否對惠州華星外協服務存在重大依賴,其關聯采購定價是否公允報告期內,標的資產向惠州華星采購模組加工服務的金額為……此外,本案的監管關注要點,還有標的資產關聯交易公允性、關聯交易對利潤影響、收入大幅增加的合理性、銷售返利問題、應收賬款壞賬計提、存貨周轉率、存貨跌價準備、標的資產估值方法選擇是否合理。